Von Seniorenaufstand

Von Seniorenaufstand

Die deutsche Rentenformel ist einmalig auf der Welt. Sie ist einmalig brutal. Sie ist nicht zum Guten der jetzigen und zukünftigen RentnerInnen reformierbar. Sie muss weg!

Die Formel wurde 2001 und 2004 als Gesetz vom Bundestag beschlossen. Nur wenigen Abgeordneten wird klar gewesen sein, was sie da angerichtet haben.

Vereinfacht kann man die Auswirkungen so zusammenfassen: Der gesetzlichen Rentenversicherung wird die Schwindsucht verordnet und die Altersarmut wird systematisch befördert. Als Preis für ein mögliches längeres und gesundes Leben soll die radikale Senkung des Rentenniveaus hingenommen werden.

Die Formel sieht ziemlich kompliziert aus. Sie ist es auch. Schon von der Mathematik her, aber noch viel stärker wegen der darin enthaltenen gesellschaftlichen Komponenten und Auswirkungen.

Vereinfacht kann man die Auswirkungen so zusammenfassen: Der gesetzlichen Rentenversicherung wird die Schwindsucht verordnet und die Altersarmut wird systematisch befördert. Als Preis für ein mögliches längeres und gesundes Leben soll die radikale Senkung des Rentenniveaus hingenommen werden.

Wäre die Rentenformel bereits seit 1957 gültig gewesen, würde es heute nur wenige Renten über der Armutsgefährdungsschwelle von 1100 € geben. (1)

Die Wirkung der einzelnen Formelkomponenten hier kurz beschrieben:

Die Lohnkomponente:

Sie sorgt dafür, dass der aktuelle Rentenwert an die allgemeine Lohnentwicklung angepasst wird. Das passiert in einer komplexen Berechnung mit den Lohndaten aus der volkswirtschaftlichen Gesamtrechnung und den beitragspflichtigen Lohndaten der Rentenversicherung. Auf die genaue Rechnung soll hier nicht genauer eingegangen werden. Würde dieser Formelteil alleine dastehen, könnte man vereinfacht sagen: die künftige Rentenhöhe folgt der künftigen Lohnentwicklung.

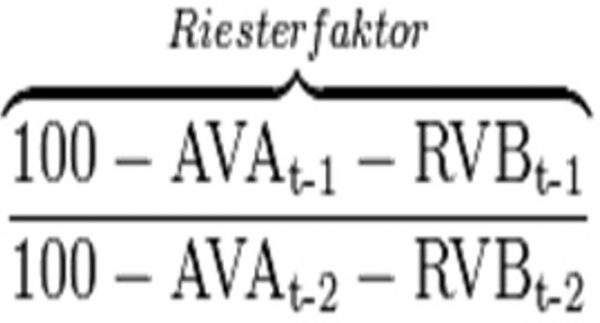

Der Riesterfaktor:

Mit AVA ist der AltersVorsorgeAnteil (Riester) gemeint. Der Rechenmechanismus hat das Rentenniveau von 2002 bis 2012 um 4% gesenkt. Diese Kürzung wirkt auf das Rentenniveau für die aktuellen und die zukünftigen RentnerInnen gleichermaßen. Völlig unabhängig davon, ob überhaupt Riesterverträge abgeschlossen wurden oder werden konnten.

Die Abkürzung RVB steht für RentenVersicherungsBeitrag. Steigt der Beitrag, sinkt das Rentenniveau. Steigt der Rentenversicherungsbeitrag ab 2022 z.B. auf 22% wird das Rentenniveau um weitere 4,5% sinken.

Damit hätte allein der Riesterfaktor in der Rentenformel das Rentenniveau um 8,5% abgesenkt.

Dass der Rentenversicherungsbeitrag von 2003 mit 19,5% auf aktuell 18,6% gesenkt wurde, obwohl die Zahl der Rentner*innen in diesem Zeitraum um 7,6% gestiegen ist, hat mit den Rentenkürzungen der letzten 20 Jahre und mit der völlig falsch prognostizierten Erwerbstätigenquote zu tun. (2)

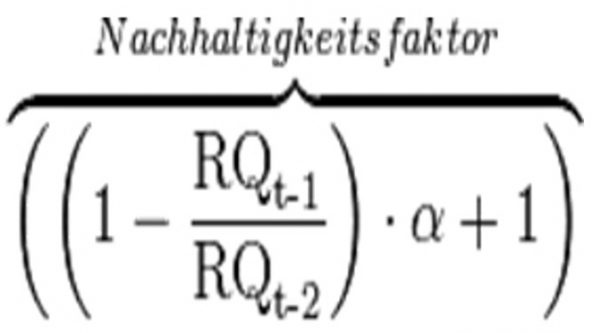

Der Nachhaltigkeitsfaktor

Mit RQ wird der sogenannte RentenQuotient abgekürzt. Mit dem Faktor wird die Zahl der Beitragszahler zur Zahl der Rentenempfänger in ein Verhältnis gesetzt. Dazu werden Äquivalenzwerte errechnet. Für die Äquivalenzbeitragszahler*innen wird die Summe der Beiträge durch den Beitrag auf das Durchschnittsentgelt geteilt (2018: 213,62 Mrd.€ / 7.107€ = 30,06 Millionen Äquivalenzbeitragszahler*innen). Für die Äquivalenzrentner*innen wird die Summe aller Renten durch die Regelaltersrente geteilt (2018 wurden so 15,59 Millionen Äquivalenzrenter*innen ermittelt). Der RentenQuotient für 2018 beträgt nach diesen Zahlen dann: 15,59 Millionen Rentner / 30,06 Millionen Beitragszahler = 0,5186.

Steigt gegenüber dem Vorjahr die Zahl der Rentenempfänger stärker als die Zahl der Beitragszahler, liefert die Formel Faktoren unter eins. Das heißt die Lohnkomponente wird mit einem Faktor 0,9xx reduziert. Steigt die Zahl der Beitragszahler stärker, werden die Renten stärker angehoben als die Löhne. Der Faktor α dämpft diese Entwicklung ab. Er wurde gesetzlich mit 0,25 festgelegt und könnte jederzeit geändert werden.

Verwirrung und Intransparenz

Die Rentenformel und die Methoden zur Datenermittlung sind sehr komplex und können für den Normalbürger nur ein Buch mit sieben Siegeln sein. Dass das viel einfacher und transparenter geht, können wir im eigenen Land (Beamten- und Politikerpensionsberechnung) und in etlichen anderen Ländern (vor allem Österreich) sehen – dazu unten mehr.

Die Intransparenz der Rentenberechnung wird noch gesteigert durch so geheimnisvolle Begriffe wie „Nettorentenniveau vor Steuern“, mit dem gefühlte 0,5 Promille der Bevölkerung etwas anfangen kann. Dahinter steckt die beständig zunehmende Besteuerung von Renten, die für Bestands- und Neu-Rentner auch noch unterschiedlich schnell ansteigt. Wer heute sagt, das Rentenniveau bleibt bei 48% stabil, sagt die Unwahrheit. Das Rentenniveau sinkt beständig weiter, weil der Besteuerungsanteil bis 2040 beständig ansteigt.

Ein weiterer Gipfel der Intransparenz sind die Prognosen zu allen möglichen rentenrelevanten Größen. Die Prognosen sind die Grundlagen für die Rentengesetze. Keine der Prognosen der letzten 30 Jahre ist auch nur im Entferntesten eingetreten. Die Zahl der Äquivalenzbeitragszahler beträgt nicht 26,5 Millionen wie vor 15 Jahren vorausgesagt, sondern 30,9 Millionen. Die Bevölkerungszahl schrumpft nicht, wie die Propagandisten der demografischen Katastrophe seit Jahrzehnten voraussagen, sie steigt – und zwar kräftig. Die Zinsen sind alles andere als stabil (z.B. 4%, wie bei Riester-Renten unterstellt), sie sind bei null Prozent und sogar negativ – seit nunmehr 8 Jahren. Der Rentenversicherungsbeitrag ist nicht kräftig gestiegen, wie Rürup, Börsch-Supan und etliche andere „Experten“ vor Jahren warnten, er ist beständig gesunken und die Reserven der Rentenversicherung sind auf ein Rekordniveau angestiegen – obwohl die Zahl der Rentner*innen gewachsen ist.

Im Trüben ist gut fischen. Es ist schwer sich gegen die Unsäglichkeiten der rentenpolitisch reaktionären Politik zusammenzuschließen, wenn man nicht durchblickt.

Einfache und transparente Reformziele sind notwendig und auch möglich.

Die Alternativen

Man muss gar nicht so weit über den Tellerrand schauen. Beamte, Politiker, Österreicher haben zum Beispiel feste und verlässliche Rentengrößen. Pro Jahr bekommen sie einen bestimmten Prozentsatz ihres Jahreseinkommens als Rentenanwartschaft gutgeschrieben. In Österreich sind es 1,78%, bei den Beamten in Deutschland sind es 1,79%, bei Bundestagsabgeordneten sind es 2,5%, in anderen Landtagsparlamenten sind es bis zu 3,5%.

Bei den Rentner*innen in Deutschland sind es derzeit nur noch 1%. Die werden aber in den nächsten 20 Jahren auf rund 0,85% weiter sinken – dank der unsäglichen deutschen Rentenformel….

In Schleswig-Holstein hat der Landtag Mitte Juni ein Pensions-Reformgesetz beschlossen. Die Abgeordneten bekommen ab 2022 pro Jahr eine garantierte Pensionsanwartschaft von 1,5% ihrer Grunddiäten. Das ist eine Größenordnung, die für alle Erwerbstätigen passen könnte. Sie ist klar, durch keine Rechentricks manipulierbar und ausreichend, um den erarbeiteten Lebensstandard im Alter einigermaßen zu erhalten.

Anmerkungen:

(1) Für eine grobe Rechnung wurden die folgende Werte in die Formel eingesetzt:

1957: (RVB) Rentenversicherungsbeitrag: 14,0%; (AVA) Riesterkomponente: 0%; (RQ) Rentenquotient: 0,25 (grob gerechnet). 2020: RVB 18,6%; AVA 4%; RQ: 0,51.

Der Faktor Alpha wurde gesetzlich mit 0,25 festgesetzt. Die obigen Werte in die Formel eingesetzt ergeben den Faktor 0,675, oder in Prozent ausgedrückt der Rentenwert von 1957 (100%) wäre durch die Formel im Jahr 2020 auf 67,5% gesenkt worden.

Das Bruttorentenniveau betrug 1957 57,3%. Es wäre damit 2020 auf 38,6% gekürzt worden. Von der Bruttorente werden aktuell ca. 11% Sozialversicherungsbeiträge abgezogen. Je nach Rentenhöhe kommen noch Steuerabzüge hinzu. 1957 gab es keinerlei Abzüge.

(2) In einer Untersuchung der prognostizierten und tatsächlich eingetretenen Äquivalenzzahlen zur Berechnung des Rentenquotienten kommt das „Bremer Institut für Arbeitsmarktforschung und Jungendberufshilfe“ (BIAJ) zu erstaunlichen Ergebnissen.

Quelle und weitere Infos: http://www.seniorenaufstand.de/ Bild: Tim Reckmann/flickr cco