Von Franz Garnreiter

Von Franz Garnreiter

Das Volkseinkommen (fachlich die Nettowertschöpfung zu Faktorkosten) umfasst auf der Entstehungsstufe (also vor der Umverteilung) die Summe aller Brutto-Lohneinkommen plus die Summe aller Brutto-Gewinneinkommen (incl. Zinsen). Erzeugt wird das Volkseinkommen – so sind die Definitionen – in Unternehmen (Landwirtschaft, Produzierende und Dienstleistungsunternehmen, darunter die Finanzwirtschaft), wozu auch Selbständige und Ein-Mann-Unternehmen zählen, plus beim Staat (incl. Sozialversicherungen und Körperschaften wie Kirchliche Einrichtungen).

Die Bundesbank sammelt seit je jährlich mehr als 100.000 Unternehmensabschlüsse, wertet sie aus und rechnet sie auf die Gesamtheit aller Unternehmen hoch. Von dieser Hochrechnung nicht erfasst wird der gesamte Finanzsektor (Banken und Versicherungen), außerdem auch die landwirtschaftlichen Betriebe, Grundstücks- und Wohnungsverwaltungen und einige Dienstleistungen (Bildung).

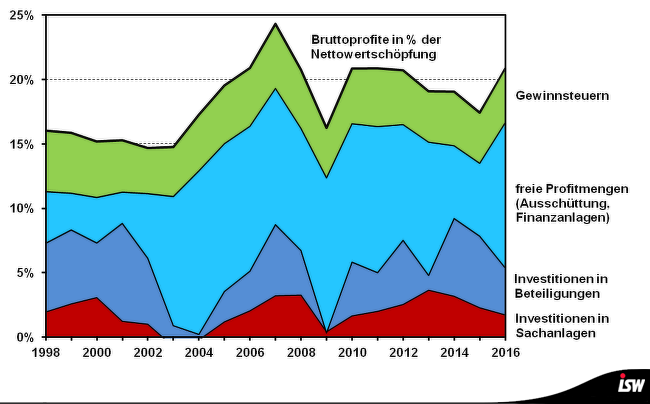

Die Grafik, berechnet aus den Daten der genannten Bundesbank-Hochrechnung, zeigt für die Jahre 1998 bis 2016 die Entwicklung des Anteils der Bruttogewinne dieser Unternehmen am gesamten in eben diesen Unternehmen erzeugten Volkseinkommen, sowie die Verwendung dieser Gewinneinkommen (Quelle: Hochgerechnete Angaben aus Unternehmensabschlüssen).

Zunächst fällt auf, dass der Anteil der Gewinne am geschaffenen Gesamteinkommen um ein Drittel gewachsen ist: von etwa 15 % um die Jahrtausendwende auf etwa 20 % heute (mit einer Spitze im Boomjahr 2007 und einem Tal im Krisenjahr 2009). Dagegen schrumpfen die Steuern auf die Gewinne: in den ersten Jahren wurde fast ein Drittel der Bruttogewinne als Steuern abgeführt, heute, bei stark gestiegenen Gewinnsummen, nur noch gut ein Fünftel. Das belegt einmal mehr den bekannten Sachverhalt, dass die unternehmerischen Gewinne einem viel geringeren Steuersatz unterworfen sind als Lohneinkommen, und dass seit den 1990er Jahren noch kräftig an der weiteren Steuerreduzierung gearbeitet wurde.

Aufschlussreich ist der Anteil der Gewinneinkommen, der in neue Sachanlagen investiert wird. Die Gesamtheit der Anlageinvestitionen (= Bruttoinvestitionen) teilt sich auf in Ersatzinvestitionen für verschlissene Anlagen und in Erweiterungsinvestitionen (= Nettoinvestitionen) in zusätzliche Anlagen. Den Ersatzinvestitionen stehen die Abschreibungen bestehender Anlagen gegenüber bzw.: aus den Abschreibungen, die ja einen Kostenbestandteil und damit auch einen Teil der Umsatzerlöse bilden, werden die Ersatzinvestitionen finanziert. Das heißt, nur die Erweiterungsinvestitionen in zusätzliche Kapazitäten (Investitionen, die über die Abschreibungen hinaus gehen) müssen vom Gewinn oder durch eine zusätzliche Verschuldung finanziert werden. Die Standarderzählung hierzu lautet: Der wagemutige Unternehmer borgt sich von seiner Bank Geld, investiert damit in Gebäude und Maschinen und schafft neue Arbeitsplätze, und wenn er Erfolg hat, dann kann er die Schulden für das Investitionsdarlehen zurück zahlen. So mag es mal gewesen sein. Während in dieser Erzählung das Grundproblem ist, genügend Geld für lukrative Investitionen aufzutreiben, liegt das Problem heute umgekehrt darin, für die riesigen Profitüberschüsse lukrative Anlagen zu finden. Das wird aus der Grafik ersichtlich. Die Nettoinvestitionen sind dermaßen niedrig, dass sie nur einen kleinen Bruchteil der Gewinnsumme beanspruchen: Nur knapp 14 % der Nettoprofite nach Steuern wurden im Durchschnitt in diesem Zeitraum in neue Sachanlagen investiert, nur in einem Viertel dieser Zeit lagen die Nettoinvestitionen höher als 20 % dieser Nettoprofite, wobei auch das ein viel geringerer Anteil ist als in früheren Jahrzehnten üblich. Damit relativiert sich auch die Ansicht der Konjunkturforscher, dass wir heute in einer Hochkonjunktur lebten und die Unternehmen riesige Investitionen vornähmen, alles unterstützt durch das billige EZB-Geld.

Aus der Sicht des Einzelunternehmers sind die dunkelblau dargestellten Investitionen in Beteiligungen ebenfalls Anlageinvestitionen. Es handelt sich um Aufkäufe anderer Unternehmen bzw. von Teilen davon. Gesamtwirtschaftlich muss das anders beurteilt werden, denn ein Beteiligungsverkauf verändert nicht die Menge oder Kapazität der Anlagen, sondern verschiebt lediglich die Eigentümerstruktur.

Es bleibt also, dass über den gesamten Zeitraum rund 86 % der Nettogewinne der Unternehmen in dieser Bundesbank-Zusammenfassung für Ausschüttungen (Dividenden, Zinsen; daraus folgend Konsum und v.a. Wiederanlage) und für Finanzinvestitionen (Spekulationen) verwendet wurden. Im Zeitverlauf nimmt dieser Anteil der Gewinnverwendung noch eindeutig zu. Eine weitere Aufgliederung, etwa wie viel in Dividenden oder in diverse Finanzinvestitionen geht, ist mit diesen Daten der Bundesbank nicht machbar.

Bewertung der Bundesbank: Die Bundesbank pflegt normalerweise einen eher dezenten Stil; schon gar nicht weist sie, wie es auf der Seite der Linken üblich ist, mit markanten Worten auf prall gefüllte Unternehmertaschen hin. Diesmal aber, bei der Einschätzung der Lage in 2016, kann sie nicht anders. Einige Zitate: „überaus gute durchschnittliche Umsatzrendite der Unternehmen“, „gesamtwirtschaftliches Umfeld überaus günstig“, „Umsatzrendite der Konzerne im laufenden Jahr deutlich zugelegt“ (Quelle: Monatsberichte 12/2017). Und das Ganze vor dem Hintergrund, dass die Autokonzerne (aufgeflogener Dieselbetrug) und die Stromkonzerne (gigantische Misswirtschaft mit überflüssigen Kraftwerken) Sonderaufwendungen und Gewinneinbußen im Zig-Milliarden-Umfang hinnehmen mussten, wie die Bundesbank berichtet. Nicht einmal die gröbsten Verwüstungen durch kapitalistisches Management können die Flut überschüssiger, zur schrankenlosen Spekulation bereit stehender Profite eindämmen.

Anmerkung: Die volkswirtschaftliche, vom Statistischen Bundesamt (Destatis) berechnete Profitquote liegt mit etwa 32 % deutlich höher. Bei der Bundesbank handelt es sich um bilanz- und handelsrechtliche Zahlen aus den Unternehmensabschlüssen. Diese Vorschriften sind in wesentlichen Teilen darauf ausgerichtet, den „kaufmännischen Vorsichtsprinzipien“ zu genügen und daher alle irgendwie erdenklich möglichen Kosten vom Gewinn abzuziehen. Zudem greift auch das Steuerrecht ein, das unzählige Möglichkeiten bereit hält, den Gewinn runter zu rechnen (Sonderabschreibungen, Gewinnverlagerungen in Länder mit noch niedrigeren Steuersätzen usw.). Die Volkswirtschaftliche Gesamtrechnung VGR dagegen hat den strikten Anspruch, die in einem Jahr tatsächlich anfallenden realwirtschaftlichen Erlöse und Aufwendungen zusammen zu führen ohne fiktive Kosten, rechnerische Verschiebungen, Finanztransaktionen. In der VGR gibt es nur Abschreibungen strikt nach Verbrauch und Verschleiß, es gibt keine Bewertung von unbebautem Boden und von Rohstoffen im Boden, keine Firmenwert-Abschreibungen, keine Gewinne oder Verluste aus Kursänderungen von Aktien und anderen Wertpapieren, damit also auch keine Hedgefonds-Gewinne. Im Vergleich zum Handelsrecht pflegt die VGR eine beinahe marxistische Herangehensweise.

Quelle: isw – Institut für sozial-ökologische Wirtschaftsforschung e.V. Bild:dgb.de Der Artikel schien zuerst auf www.isw-muenchen.de und wir hier mit freundlicher Genehmigung gespiegelt.