Von N.N.

Von N.N.

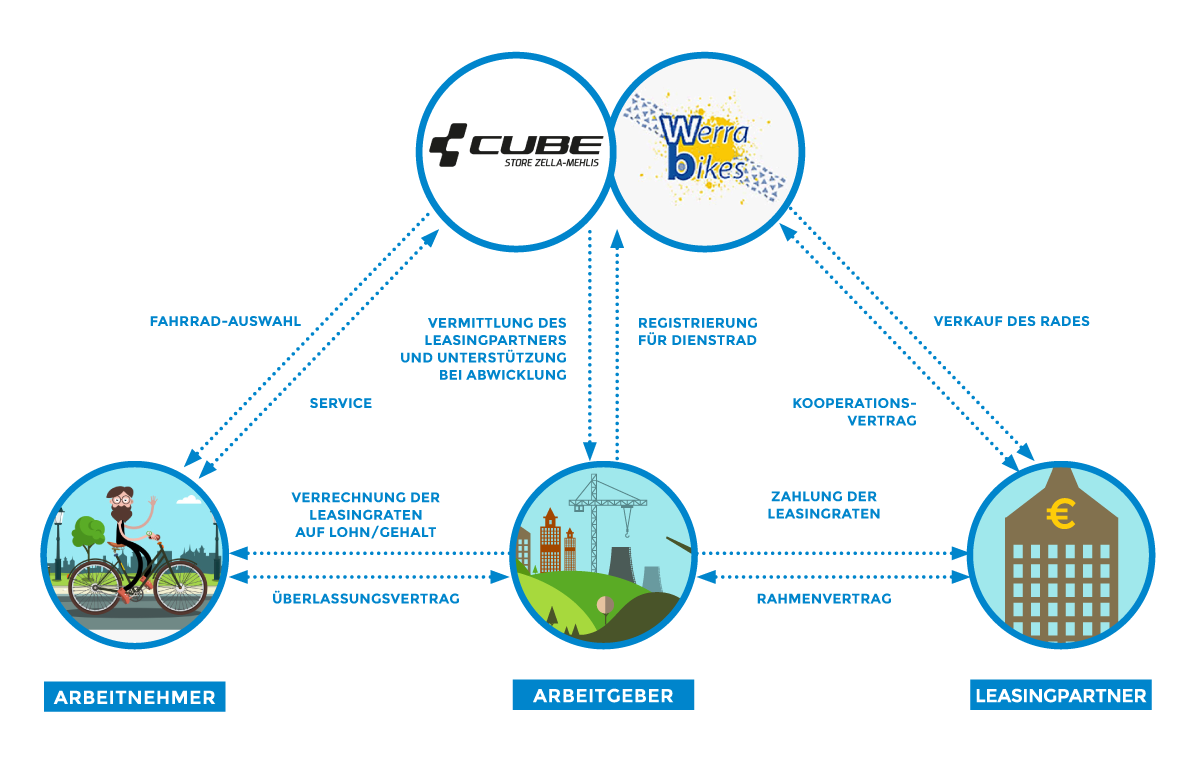

Das in der Betreff- Zeile angesprochene General- Thema soll im Folgenden gezielt über eine Auseinandersetzung mit dem sogenannten „Betrieblichen Fahrradleasing“ buchstäblich „ins Rollen“ gebracht werden.

So richtig auseinandergesetzt mit dem Thema „Fahrradleasing“ habe ich mich erst, seitdem auch in unserem Betrieb (Automobilzulieferer mit regional ca. 1500 Beschäftigten / deutschlandweit ca. 10 000 Beschäftigte) entsprechende Betriebsvereinbarungen unter diesem Hintergrund abgeschlossen wurden.

Unter anderem auch sogenannte Überlassungsverträge zwischen dem einzelnen Beschäftigten und dem Arbeitgeber, in denen im Kern die Einzelheiten zur Gehalts- bzw. Barlohnumwandlung geregelt werden.

Nun zu meinen konkreten Hinweisen / Kritik- Punkten:

A. Nicht unerhebliche Ausfälle bei Einkommensteuer und Sozialversicherung

A 1. Je nach Vertragsgestaltung (leasingfähige Gesamtkosten, Zuwendungen des Arbeitgebers, Verdiensthöhe und sonstigen Merkmalen beim jeweiligen Arbeitnehmer, etc.) resultieren aus dem vorgezeichnetem Modell verminderte Leistungen bei Einkommensteuer und Sozialversicherung in einem Grössenordnungsbereich von 50 Euro bis zu 200 Euro per Monat !

Über die gängige Laufzeit derartiger Verträge (zumeist 36 Monate) hinweg kommen somit leicht nachrechenbar nicht unerhebliche Einnahmenverluste für die öffentliche Hand zustande: Bei fiktiv angenommener Anzahl von 500.000 betrieblichen Fahrradleasing-Verträgen mit jeweils durchschnittlich angenommenen Reduzierungen bei Sozialversicherung und Einkommensteuer von ca. 100 Euro per Monat, gelangt man somit über die gesamte Laufzeit zu einer „Schadenssumme“ von ca. 1,8 Mrd. Euro !

A 2. Grundsätzlich rechtlicher Rahmen für das Fahrradleasing

A 2.1. Im Grunde genommen als Auslöser fungieren in den letzten Jahren zahlreiche von den Tarifpartnern ausgehandelte Tarifverträge speziell zu dieser Materie. Beispielsweise im Bereich des öffentlichen Dienstes, Metallindustrie, Kirche, etc..

A 2.2. Nachfragen meinerseits bei Sozialversicherungsträgern kamen zur durchaus „erstaunenden“ Erkenntnis, dass die Thematik „Fahrradleasing über den Arbeitgeber / Modell Bruttoentgelt- Umwandlung“ im Grunde genommen unter rein arbeitsrechtlichen Gesichtspunkten anzusehen ist. Über die Entgelt-Meldungen seitens der Arbeitgeber könnten somit defacto keinerlei Aussagen bzw. Rückverfolgung bezüglich erfolgter Bruttogehaltsumwandlungen gezogen werden.

Bezüglich einer möglicherweise vorhandenen Obergrenze im Hinblick auf den Umfang der monatlichen Gehaltsumwandlung wurde ebenfalls stets auf die jeweiligen Tarifvertrags- Bestimmungen verwiesen (man staune: im Tarifgebiet Bayern wurde in der ersten Jahreshälfte 2023 für die Metall-/ Elektroindustrie ein maximal möglicher monatlicher Gehaltsumwandlungsbetrag von 263 Euro festgelegt !!).

Zu einer durch den Gesetzgeber eventuell vorliegenden Obergrenze zur diesbezüglichen Gehaltsumwandlung konnten ebenfalls zu meiner Verwunderung keinerlei Informationen erteilt werden!

A 2.3. Prinzipiell erstaunlich zum Gesichtspunkt „Einnahmenverluste der öffentlichen Hand über die Barlohnumwandlung“ auch die Wahrnehmung aus gewerkschaftlicher Sichtweise : Zum einen stünden durchaus ausreichend hohe Einnahmen bereits zur Verfügung und zum anderen wäre die Abgabenbelastung bereits bei Facharbeitern übermäßig hoch.

Persönlicher Kommentar dazu :

Mit dieser Sichtweise werden also gewerkschaftsseitig klammheimlich bürgerlich-konservative Positionierungen eingenommenen. Ganz klar bewusst machen sollte man sich aber der Tatsache, dass trotz angestiegener Sozialversicherungs- Beitragssätze die aufsummierte Steuer- und Abgabenbelastung bereits seit längerem im Vergleich zu früheren Jahren keineswegs (wie fälschlicherweise behauptet !) angehoben worden ist.

B. Belohnungs- Gesichtspunkt beim Fahrrad- Leasing

B1. Neben dem einen Hauptaspekt, den die Werbekampagne fürs Fahrradleasing vor sich hertreibt (Einsparpotential durch Bruttoentgeltumwandlung) werden als weitere vor allem Umwelt- und individuelle Gesundheitsaspekte breit dargestellt (nur ein Querverweis : https://www.jobrad.org/wissen/gesundheit).

Bei letzteren verblüffen vor allem die getroffenen Aussagen von erhöhter Belastbarkeit / Motivation und reduzierten Krankheitskosten (weniger Fehltage, geringere Krankheitskosten, geringere Anfälligkeit für psychische Erkrankungen, gesteigerte Resilienz, etc.).

Persönlicher Kommentar :

Unbestreitbar ist bis zu einem gewissen Grade die individuelle Verantwortung für die eigene Gesundheit. Bekanntermaßen lässt sich dabei jedoch keinesfalls nur irgendetwas erzwingen oder auch erkaufen.

Als durchaus gefährlich sehe ich die vorgezeigten Wege an, angeblich durch Statistiken / Studien belegte langfristige Kosteneinsparungen als „Türöffner“ für bestimmte Projekte ( u.a. Fahrradleasing ) quasi zu legitimieren, aber gleichzeitig Erosionen am Steuer- und Sozialversicherungssystem zu erzeugen, wenn man nicht sogar ein Stück weit von Entsolidarisierung sprechen muss.

———————-

Der Autor möchte gerne anonym bleiben!

Bild:fahrradleasing-arbeitgeber.de